Ein Merchant Acquirer, auch bekannt als Acquirer Bank (oder einfach Acquirer), ist ein Bankinstitut, das Kredit- oder Debitkarten im Namen eines Händlers oder Unternehmens verarbeitet. Acquirer ermöglichen es Händlern und Unternehmen aller Art, Kredit- und Debitkartenzahlungen von Finanzinstituten zu verarbeiten und zu empfangen, die zu einer Kartengruppe oder einem Netzwerk gehören, wie z. B. Visa, Mastercard oder American Express.

Auf der anderen Seite ist der Händler der Verkäufer. Es ist die Person oder das Unternehmen, die Waren oder Dienstleistungen anbietet und im Gegenzug von den Kunden bezahlt wird. Händler werden allgemein auch als Einzelhändler bezeichnet.

Erlernen Sie die Grundlagen des Bezahlens? In diesem Leitfaden führen wir Sie durch:

Merchant Acquirer: 5 Fragen an KMU-Inhaber

- Was macht ein Merchant Acquirer?

- Was muss ich über die Zahlungsabwicklung wissen?

- Was ist der Unterschied zwischen einer Acquiring-Bank und einer Issuing-Bank?

- Benötige ich einen Merchant Acquirer, um Zahlungen zu akzeptieren?

- Wie integrieren Sie die Zahlungsabwicklung in Ihr POS-System?

1. Was macht ein Merchant Acquirer?

Merchant Acquirer unterstützen Händler in allen Aspekten der Karten- und Transaktionsverarbeitung. Im Zahlungszyklus besteht die Rolle der Acquirer darin, dafür zu sorgen, dass die Kunden ihre Zahlungen sicher tätigen und dass die Händler das Geld auf ihren Konten erhalten. Zu den Aufgaben einer Acquiring-Bank gehören unter anderem:

- Identifizierung des Karteninhabers und Überprüfung der Gültigkeit der Karte

- Gewährleistung des Schutzes der Daten des Karteninhabers

- Bearbeitung der Überweisung und Erhalt der Zahlung von der ausstellenden Bank.

- Erleichterung der Zahlung aller Zahlungsgebühren, die von den kartenausgebenden Banken im Namen des Händlers erhoben werden

- Abwicklung von Rückerstattungen, Rückbuchungen und Rücksendungen

- Bereitstellung von Zahlungsterminals für Händler

- Unterstützung von Zahlungsgateways für Händler

Erfahren Sie mehr über die Verarbeitung mit unserem Vergleich der Kreditkartenverarbeitungsrate!

Reibungslose und einfache Zahlungsabwicklung

Die Hauptfunktion eines Acquirers besteht darin, den Händler zu unterstützen, indem er die Abwicklung von Finanztransaktionen erleichtert. Der Merchant Acquirer kümmert sich um die digitale Dimension der Zahlung sowie um die gesamte Hardware, die für den Abschluss einer Transaktion benötigt wird.

Um Transaktionen sicherer und einfacher zu machen, stellen die meisten Acquirer dem Händler ein Kartenterminal zur Verfügung. Diese Acquirer kaufen oder leasen POS-Terminals, um Zahlungen für Händler zu erleichtern.

Die Terminals wiederum profitieren von der Verifizierung und dem Schutz durch den PCS DSS (Payment Card Industry Data Security Standard). Das Ziel von PCS DSS ist es, das gesamte Zahlungskarten-Ökosystem zu sichern. Es gewährleistet eine sichere Transaktion und einen starken Schutz sowohl für den Händler als auch für den Kunden.

Darüber hinaus kann die Acquiring-Bank ein Online-Zahlungsgateway einrichten, das es Kunden ermöglicht, ihre Transaktionen sicher für Händler durchzuführen, die ein Online-Geschäft besitzen.

Schützen Sie Händler und Kunden vor Betrug und anderen illegalen Aktivitäten

Aufgrund der Zunahme von Kreditkartenbetrug, Cyberkriminalität und Geldwäsche ist die Sicherung finanzieller Anmeldeinformationen für Acquirer zu einem vorrangigen Anliegen geworden. Die Verarbeitung von Finanzinformationen ist nicht risikofrei. Merchant Acquirer haben daher ihre Sicherheit erhöht, indem sie Maßnahmen ergriffen haben, die ausschließlich darauf abzielen, Betrug und Rückbuchungen gegen den Händler zu verhindern.

Im Allgemeinen werden Händler für Rückbuchungen von Kredit- oder Debitkarten verantwortlich gemacht. Dies ist der Fall, wenn die Zahlung, die auf das Bankkonto des Händlers überwiesen werden soll, auf das Bankkonto des Kunden überwiesen wird.

Wenn Sie ein Einzelhandelsgeschäft betreibenEs besteht die Möglichkeit, dass Sie Zeuge einer kontaktlosen Zahlung eines Kunden geworden sind, die abgelehnt wurde, und der Kunde war gezwungen, den Chip und die PIN zu verwenden. In diesem Fall hat die ausstellende Bank des Karteninhabers oder Ihre Acquiring-Bank die Transaktion möglicherweise aus Sicherheitsgründen abgelehnt und Rückbuchungen vermieden.

Darüber hinaus ergreifen Acquirer auch strenge Maßnahmen, um illegale Aktivitäten wie Geldwäsche zu verhindern. Sie führen daher Überprüfungen bei Händlern durch, um die Zuverlässigkeit ihres Geschäfts und der Gelder, die sie erhalten, sicherzustellen. Diese Maßnahmen sollen nicht nur die Kunden, sondern auch andere Unternehmen und insbesondere die Reputation der Merchant Acquirer schützen.

Erfahren Sie mehr über den ultimativen Leitfaden für die vollständige Liste der abgelehnten Codes für Kreditkarten

2. Was muss ich über die Zahlungsabwicklung wissen?

Als Händler ist es hilfreich, die verschiedenen Schritte der Überweisung von Ihrem Kunden an Ihr Unternehmen zu kennen. Wenn während einer Transaktion eine Diskrepanz auftritt, hilft es Ihnen zu wissen, wo das Problem liegt und was zu tun ist, um es zu beheben.

Die Abwicklung von Zahlungen erfolgt in zwei Schritten: Der erste Schritt ist die Genehmigung des Verkaufs bzw. die Autorisierung. Die zweite ist das Löschen der Transaktion oder die Einzahlung des Geldes auf das Konto des Händlers.

Der Genehmigungsprozess läuft in etwa so ab:

- Ihr Kunde kauft einen Artikel in Ihrem Shop und wählt die Zahlung per Kredit- oder Debitkarte. Er steckt oder tippt seine Karte in das POS-Zahlungsterminal.

- Die Transaktionsinformationen durchlaufen das Zahlungsgateway, das die Kartendaten verschlüsselt, um sie privat zu halten.

- Diese Informationen werden dann an den Merchant Acquirer übermittelt.

- Die Acquiring-Bank sendet eine Benachrichtigung an das Kartennetzwerk (z. B. Visa oder MasterCard)

- Als nächstes überträgt das Kartennetzwerk die Transaktionsinformationen an die ausstellende Bank des Kunden, um sicherzustellen, dass diese genügend Geld auf ihrer Karte hat, um ihre Artikel zu bezahlen.

- Die ausstellende Bank genehmigt oder lehnt die Transaktion ab und übermittelt eine Antwort an das Kartennetzwerk.

- Das Kartennetzwerk leitet diese Informationen an den Händler-Acquirer weiter, der sie an das Zahlungsgateway übermittelt und den Händler über die Genehmigung oder Ablehnung der Transaktion informiert.

- Das Konto des Karteninhabers wird von der ausstellenden Bank einbehalten, die nach Abschluss der Transaktion in eine Lastschrift umgewandelt wird.

Die Einzahlung des Geldes auf das Konto des Händlers

- Das Kassensystem oder das Kartenterminal druckt einen Beleg aus, um den Kauf des Kunden zu bestätigen.

- Das Geld wird 24-72 Stunden später auf das Konto des Händlers überwiesen.

Einige der Begriffe, die sich auf die Zahlungsabwicklung beziehen, können verwirrend und schwer zu verstehen sein. Schauen wir sie uns genauer an:

Zahlungsgateway

Das Zahlungsgateway ist ein technologisches Must-Have-Feature im Einzel- oder Großhandel. Es handelt sich um die Online-Version eines Point-of-Sale-Systems, das Ihre Website mit dem Zahlungsabwickler verbindet. Das Zahlungsgateway wird auch verwendet, um Kredit- oder Debitkarten zu akzeptieren. Dieses System kümmert sich um die technische Seite der Transaktion und erleichtert die Zahlung für Ihre Kunden.

Zahlungsabwickler

Wie der Name schon sagt, ist der Zahlungsabwickler das Unternehmen, das die Transaktion zwischen dem Kunden und Ihrem Unternehmen abwickelt. Dieses Institut übermittelt die Kredit- oder Debitkarteninformationen an Ihre Bank und die kartenausgebende Bank des Kunden. Der Zahlungsabwickler kümmert sich um Kartenlimits, Kartengültigkeit, unzureichende Deckung einer Karte oder gestohlene Karten. Es ist jedoch wichtig, einen Merchant Acquirer nicht mit einem Zahlungsabwickler zu verwechseln.

Während einige Finanzinstitute sowohl als Acquirer als auch als Auftragsverarbeiter auftreten, hat sich in den letzten Jahren eine Verschiebung hin zum Einsatz separater externer Auftragsverarbeiter vollzogen. Im Gegensatz zu Acquirern, die Transaktionen und Kommunikation zwischen Banken abwickeln und Gelder an verschiedenen Standorten halten, sind Zahlungsabwickler allein für die Abwicklung von Zahlungen verantwortlich.

Die Auftragsverarbeiter verwalten lediglich die technischen Dienstleistungen mit den Händlern, übernehmen jedoch keine finanzielle Verantwortung für diese Dienstleistungen. Das kann nur der Merchant Acquirer. Kurz gesagt, der Prozessor kann als der technische Arm des Acquirers betrachtet werden.

Händler-Konto

Ein Händlerkonto ist ein bestimmtes Bankkonto, das dazu bestimmt ist, Online-Zahlungen und Zahlungen mit Bankkarten zu akzeptieren. Wenn Sie ein Händlerkonto haben, müssen Sie auch eine Acquiring-Bank haben.

3. Was ist der Unterschied zwischen einer Acquiring-Bank und einer Issuing-Bank?

Die Acquiring-Bank verarbeitet die Karten- oder Online-Transaktionsinformationen des Kunden, während die ausstellende Bank den Verbrauchern die in den Geschäften verwendete Kredit- oder Debitkarte zur Verfügung stellt. Die Acquiring-Bank kommuniziert in der Zahlungsabwicklung nicht direkt mit der kartenausgebenden Bank des Konsumenten.

Die Issuing-Bank ist mit einem Kartennetzwerk verbunden, das als Vermittler zwischen dem Acquirer und der Issuing-Bank fungiert.

4. Benötige ich einen Merchant Acquirer, um Zahlungen zu akzeptieren?

Nicht unbedingt, aber in den meisten Fällen ja. Sie müssen keinen Merchant Acquirer haben, bevor Sie Zahlungen akzeptieren. Einige kleinere Unternehmen können Zahlungsvermittler wie PayPal oder Venmo verwenden, um elektronische Zahlungen zu akzeptieren. Andere können einfach nur Bargeld anbieten.

Aber die überwiegende Mehrheit der Unternehmen wird einen Händler-Acquirer finden müssen. Wenn Sie sich entscheiden, Karten über ein POS-System, ein virtuelles Terminal oder einen Kartenleser zu belasten, wird sich das Unternehmen, das Ihnen diese Dienstleistungen anbietet, in Ihrem Namen mit einem Acquirer in Verbindung setzen.

Wenn Sie eine Kartenzahlung von einem Kunden in Ihrem Geschäft akzeptieren, werden die Informationen direkt an den Zahlungsdienstleister gesendet, der sie wiederum an seinen Händler-Acquirer sendet, der sie dann an das Kartenunternehmen und schließlich an die ausstellende Bank sendet. Die Verwendung eines Point-of-Sale-Systems zur Erleichterung der Zahlungsabwicklung in Ihrem Geschäft ist von Vorteil, da diese Technologie als Grundlage für das Checkout-Erlebnis Ihrer Kunden dient.

Unser POS-System für den Einzelhandel, KORONA POS, ist eine hochmoderne Technologie, die speziell für alle Einzelhandelsunternehmen entwickelt wurde. Es hilft auch bei der Abwicklung von Verkäufen, der Aufzeichnung von Transaktionen und der Verwaltung anderer wesentlicher Elemente Ihres Unternehmens.

Da ein Händlerservice ab dem Moment, in dem Sie unser Point-of-Sale-System nutzen, obligatorisch ist, müssen Sie sich keine Gedanken über die Verfahren zur Eröffnung eines Händler-Acquirers machen. Obwohl KORONA POS kein Zahlungsabwickler ist, lässt sich die Software in jeden Händlerdienst Ihrer Wahl integrieren.

Wir kümmern uns um den gesamten Prozess, so dass Sie Zeit sparen und sich anderen Aspekten Ihres Unternehmens widmen können.

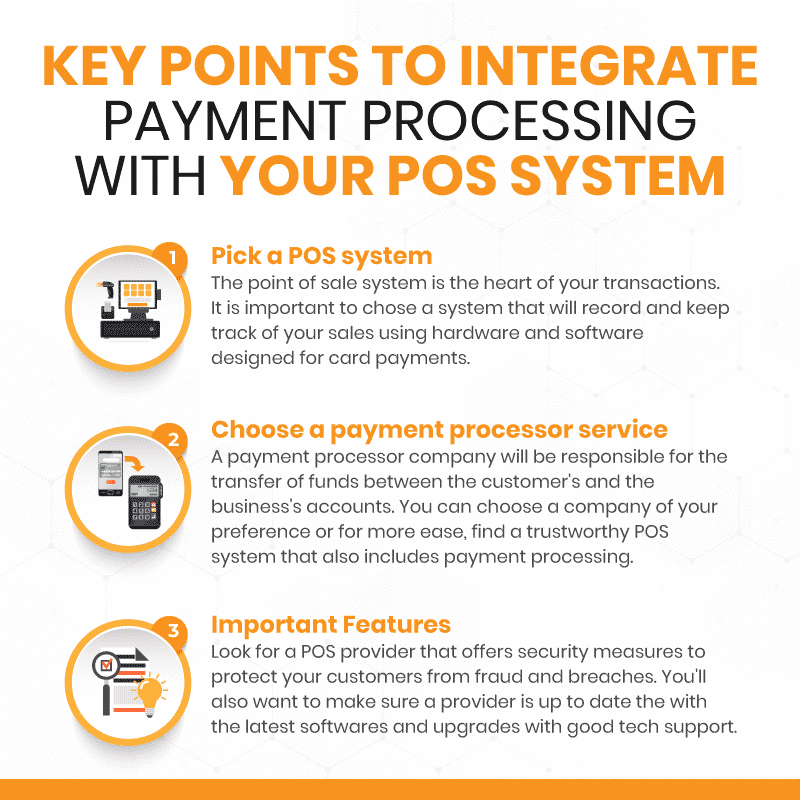

5. Wie integrieren Sie die Zahlungsabwicklung in Ihr POS-System?

Die Integration eines Point-of-Sale-Systems in die Zahlungsabwicklung hat viele Vorteile, die sich nicht wiederholen müssen. Der Prozess ist einfach und kann es Ihnen ermöglichen, enorme Dividenden zu ernten, wenn Sie dies tun.

Wählen Sie ein POS-System

Ohne ein POS-System gibt es keine POS-Kreditkartenverarbeitung. Betrachten Sie Ihr Point-of-Sale-System als Mastermind Ihrer Zahlungsabwicklung – es ruft die im Kreditkartenleser platzierten Einträge ab und interpretiert sie als Finanztransaktionen für Ihr Unternehmen. Neben vielen anderen Dingen ist ein Point of Sale also das Herzstück Ihres Zahlungsvorgangs.

Da das POS-System Verkäufe direkt erfasst, sobald sie anfallen, benötigen Sie Hardware und Software, die Ihren Kartenleser identifizieren. Wenn Sie noch kein Point-of-Sale-System haben, Jetzt ist es an der Zeit, eine sofortige Einrichtung in Betracht zu ziehen. Wenden Sie sich an einen unserer Produktspezialisten, um Informationen darüber zu erhalten, wie Sie einen Zahlungsabwickler finden – und zwar einen, der erschwinglich ist.

Siehe auch: So richten Sie ein POS-System ein: 7 Schritte für kleine Einzelhandelsunternehmen

Macht Ihnen der Zahlungsdienstleister

Probleme?

Das tun wir nicht. KORONA POS ist kein Zahlungsabwickler. Das bedeutet, dass wir immer den besten Zahlungsanbieter für die Bedürfnisse Ihres Unternehmens finden werden.

Wählen Sie einen Zahlungsabwicklungsdienst

Ein Zahlungsabwickler im Sinne der obigen Definition ist das Unternehmen, das für die Verarbeitung von Kreditkarten verantwortlich ist, einschließlich der Kommunikation mit allen Parteien, der Gewährleistung der Sicherheit und der Erleichterung des endgültigen Geldtransfers zwischen Banken. Einige dieser Verarbeiter stellen Händlern oder Kartenlesern Zahlungsterminals zur Verfügung, die mit ihren Diensten kompatibel sind.

Wenn Sie sich entscheiden, sich an ein anderes Zahlungsabwicklungsunternehmen zu wenden als das, das Ihr POS-System installiert hat, müssen Sie gründlich recherchieren. Überprüfen Sie die Hard- und Software beider Anbieter und stellen Sie sicher, dass diese kompatibel sind. Wenn Sie nicht wissen, wie das geht, wenden Sie sich an Ihren POS-Anbieter, um Hilfe zu erhalten.

Wenn Sie jedoch denselben Anbieter für Ihren POS- und Kartenprozessor verwenden, können Sie es dem Unternehmen überlassen, Updates und Kompatibilität zu verwalten. Stellen Sie in diesem Fall jedoch sicher, dass Sie sich für ein vertrauenswürdiges Unternehmen entschieden haben, das Sie bei Software-Upgrades unterstützen kann und Ihr Unternehmen nicht mit seinen Preisen für die Zahlungsabwicklung belastet.

Siehe auch: POS-Systeme vs. Händlerservices: Was ist der Unterschied?

Achten Sie auf zusätzliche Funktionen, Sicherheit und Kundenservice

Da viele Transaktionen heute online stattfinden, sind Kunden anfälliger für Betrug. Wählen Sie daher einen POS-Anbieter, der auf Ihre Bedürfnisse zugeschnittene Sicherheitsmaßnahmen bietet, einschließlich des Schutzes vor Sicherheitsverletzungen.

Stellen Sie außerdem sicher, dass Ihr POS-Softwareanbieter mit den neuesten technologischen Fortschritten ausgestattet ist. Mit dem Software-as-a-Service von KORONA erhalten Sie alle Software-Updates und Upgrades, ohne sie anfordern oder einen Cent bezahlen zu müssen. Stellen Sie sicher, dass Ihr Unternehmen nur das beste POS-System für kleine Unternehmen auf dem Markt hat. Zu den neuesten Funktionen, die KORONA POS bietet, gehören:

- Schnelle Transaktionen und benutzerfreundlich

- Integrierte Zahlungen

- Kundenorientiertes Display

- Multi-Store- und Franchise-Funktionen

- Geschäfts- und Marketingautomatisierung

- Erweiterte Bestandsverwaltung

- Intelligente Bestandsberichterstattung und -analyse

- Integration von Lohn- und Gehaltsabrechnung und Buchhaltung

- Provisions- und Trinkgeldmanagement

- Berechtigungen für Mitarbeiter und Kassierer

- Offline-Transaktionen und Back-Office-Zugriff

- Werbeaktionen und punktebasierte Treueprogramme

Entscheiden Sie sich für KORONA POS, um das Zahlungsmanagement zu vereinfachen und Ihren Einzelhandelsumsatz zu steigern. Testen Sie KORONA POS jetzt kostenlos, indem Sie auf die Schaltfläche unten klicken.