In den letzten 25 Jahren sind digitale Zahlungsformen auf dem Vormarsch gewesen. Was mit dem Verkauf von Kreditkarten über Telefonleitungen und schließlich über Computer begann, führte zu einer neuen Art der Online-Zahlung.

Geld schnell, sicher und digital zu versenden, ohne dass Scheckbücher erforderlich sind, ist für viele Verbraucher, insbesondere für jüngere Generationen, sehr attraktiv.

Auf der einfachsten Ebene kann das Hinzufügen von so vielen Zahlungsmöglichkeiten für Ihr Produkt oder Ihre Dienstleistung dazu beitragen, Ihre Verkaufskonversionen zu steigern, unabhängig davon, ob Sie ein stationärer oder ein E-Commerce-Einzelhändler sind. Aber lohnt es sich? Das hängt von der Art des Unternehmens ab, das Sie betreiben. Lassen Sie uns in diese Optionen eintauchen und einige der Vor- und Nachteile behandeln, damit Sie die richtige Entscheidung für Ihr Unternehmen treffen können.

Warum P2P Cash Wallets für Unternehmen verwenden?

Jüngere Generationen sind immer auf der Suche nach neuen Technologien für alle Aspekte des Wohnens. Das gilt auch für das Bezahlen, sei es beim persönlichen Einkauf mit NFC/kontaktloser Technologie und QR-Codes oder beim Online-Einkauf.

Darüber hinaus haben digitale Geldbörsen das Senden von Geld an Menschen viel einfacher gemacht. Anstatt sich nach einem gemeinsamen Essen oder einer Nacht an der Bar daran erinnern oder den Überblick behalten zu müssen, wer was schuldet, können Sie jetzt praktisch sofort einem Freund oder Familienmitglied Bargeld senden, um seinen Anteil mit Venmo oder CashApp zu decken.

Als diese Technologie immer beliebter wurde, begannen viele Menschen, ihre Nutzung auszuweiten. Künstler, Friseure, Straßenkünstler und kleine Verkäufer begannen, P2P-Apps zu nutzen, um bezahlt zu werden. Die Mächtigen, die dies jedoch ziemlich schnell erkannten, begannen, Geschäftskontooptionen anzubieten.

Hier sind einige Apps für elektronische Geldüberweisungen mit Geschäftsprofilen, die Sie in Betracht ziehen sollten, um Ihr Repertoire an digitalen Zahlungen zu erweitern:

Vor- und Nachteile des PayPal-Geschäftskontos

PayPal wurde gegründet, um als Online-Geldtransferdienst zu dienen, um traditionelle Papierschecks und Zahlungsanweisungen zu ersetzen. Während der anfängliche Erfolg und die Implementierung stark mit den eBay-Verkäufen verbunden waren, hat sich PayPal seitdem zu einem börsennotierten, unabhängigen Unternehmen für breitere Online-Zahlungen entwickelt.

Der Hauptvorteil, den PayPal bietet, besteht darin, dass Kundeninformationen, die in ihrem Benutzerprofil überprüft werden, zur Betrugsbekämpfung und für Sicherheitsmaßnahmen verwendet werden. Das bedeutet, dass sich Kunden (als Dritter) in ihrem PayPal-Profil anmelden können, während sie Zahlungen auf einer separaten E-Commerce-Website tätigen, ohne private Informationen in das Zahlungsportal dieser Website eingeben zu müssen.

Dies ist angesichts der zahlreichen Datenschutzverletzungen von Einzelhandelsunternehmen, Banken und anderen Finanzinstituten im Laufe der Jahre besonders attraktiv für Verbraucher. Mit anderen Worten, es ermöglicht den Kunden, ihre Kreditkarten- und persönlichen Daten auf weniger Websites zu platzieren und gleichzeitig mehr Einkäufe zu tätigen. PayPal hat jetzt 426 Millionen aktive Nutzer in 200 verschiedenen Ländern und sie bieten drei verschiedene Arten von Checkout-Optionen für Unternehmen an.

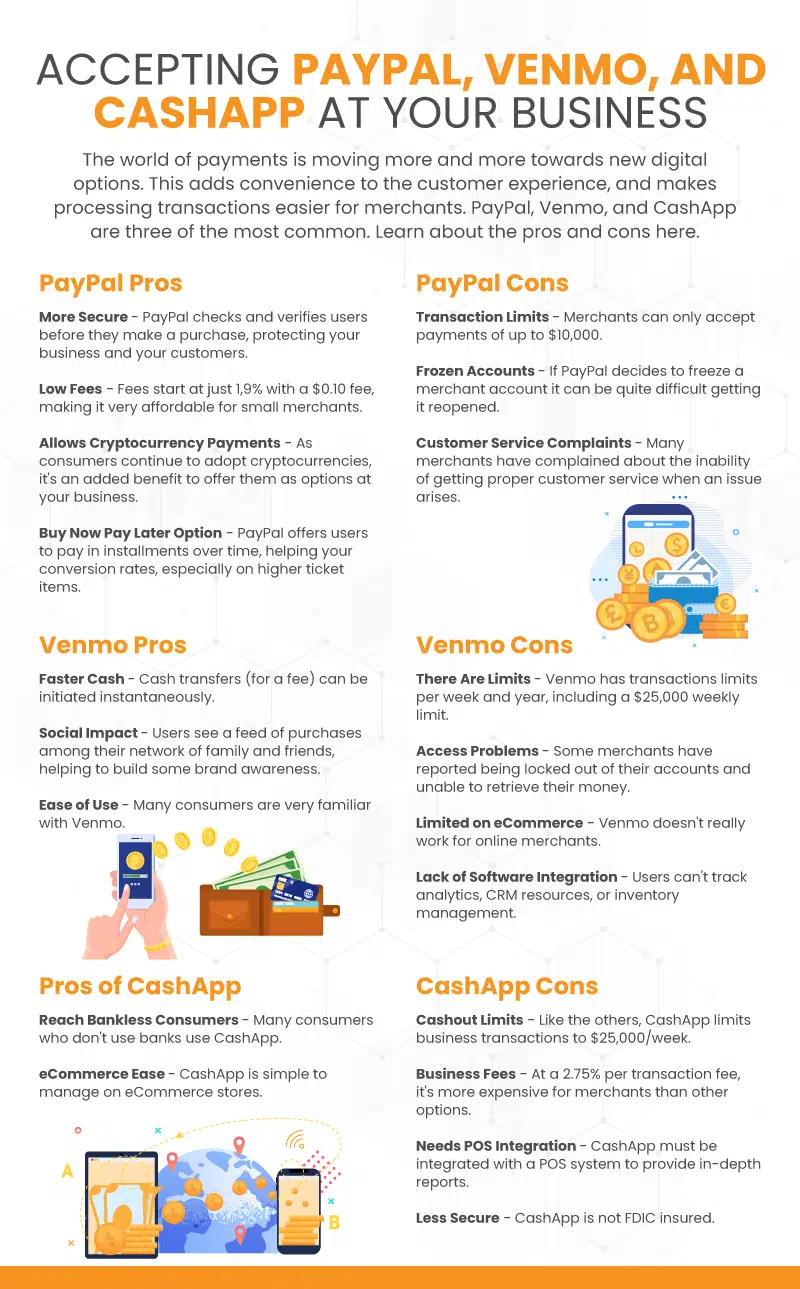

Die Vorteile der Akzeptanz von PayPal:

Hier sind die Vorteile der Verwendung von PayPal.

Optimierte Sicherheit mit PayPal-Konten

PayPal prüft und verifiziert die Anmeldungen seiner Nutzer, bevor sie einen Kauf auf Ihrer Website tätigen. Sobald die Person also über ihren Browser (jetzt zunehmend ihre App) angemeldet ist, ist es außergewöhnlich einfach und schnell, einen Kauf zu tätigen, ohne persönliche oder Kreditkarteninformationen eingeben zu müssen. Dies dürfte die Konversionsraten aufgrund des zusätzlichen Komforts und der Sicherheit des Zahlungsprozesses erhöhen.

Niedrige Gebühren für persönliche Transaktionen

PayPal persönlich QR-Code-basierte Zahlungsabwicklung bietet sehr wettbewerbsfähige Tarife und berechnet nur 1,9 % + 0,10 USD pro Transaktion. Dies könnte hervorragend für jemanden funktionieren, der sein Telefon oder Tablet für ein mobiles Geschäft verwendet, z. B. für handgefertigtes Kunsthandwerk oder Friseurdienste. Um jedoch echte Kauf- oder Bestandsdaten von Kunden zu verwenden, müssen Sie das POS-System von PayPal, Zettle, verwenden. Dies erhöht jedoch die Kosten und bietet keine leistungsstarke Point-of-Sale-Lösung.

Verwendung von PayPal als Gateway

Die Gebühren, die PayPal als E-Commerce-Kreditkarten-Gateway-Service erhebt, sind ähnlich oder sogar niedriger als die meisten Gebühren für die Zahlungsabwicklung. Der Hauptvorteil, den es bietet, besteht also darin, dass Verbraucher, die PayPal verwenden, diese Option in Ihrem Geschäft nutzen können. Öffnen Sie Ihr Unternehmen für so viele Kundenkaufoptionen wie möglich, indem Sie PayPal als zusätzliche Option zu Ihrem Zahlungsprozess hinzufügen.

Jetzt kaufen, später bezahlen Option

PayPal verfügt über eine integrierte Option für Buy Now Pay Later, die sich als zunehmend beliebte Option sowohl für persönliche als auch für E-Commerce-Einkäufe bei Millennials und Gen Z-Käufern erweist, insbesondere bei teureren Waren.

Die Nachteile der Akzeptanz von PayPal

Wie bei jedem Zahlungsunternehmen hat die Verwendung von PayPal einige Nachteile, über die Sie nachdenken sollten, bevor Sie ihren Service nutzen.

Die Transaktionslimits von PayPal

PayPal hat ein Limit von 10.000 US-Dollar pro Transaktion, aber dies kann umgangen werden, indem Sie sich mit ihnen in Verbindung setzen und erweiterte Verifizierungsinformationen bereitstellen.

Konto kann eingefroren werden

PayPal kann schnell Konten einfrieren, die es als potenziell zwielichtig oder betrügerisch einstuft. Dies kann jedoch durch etwas wie verärgerte Kunden ausgelöst werden, die Gebühren anfechten. Seien Sie sich bewusst, dass Ihr Konto möglicherweise eingefroren werden kann, bevor Sie sich vollständig auf PayPal als Auftragsverarbeiter festlegen.

Unterdurchschnittlicher Kundenservice

Viele Online-Kommentatoren haben erwähnt, dass der Kundenservice von PayPal nicht der beste ist. Wenn Sie ein Problem mit Ihrem Konto haben, werden Sie möglicherweise von Verkäufen ausgeschlossen, wenn PayPal Ihre einzige Zahlungsmethode ist.

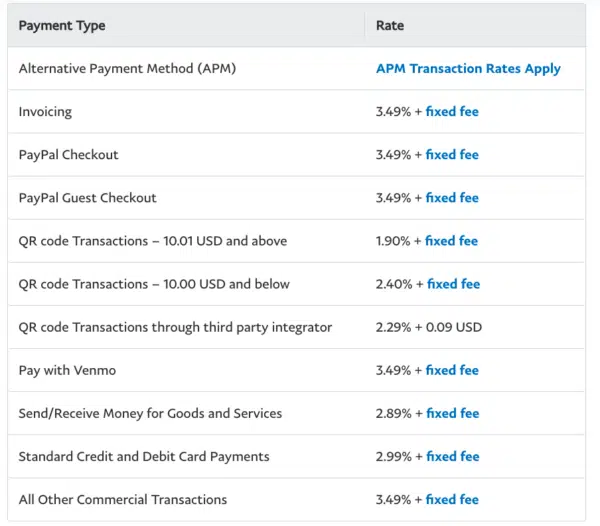

Die Gebühren von PayPal

Nachfolgend finden Sie eine Preisvergleichstabelle für die Transaktionsgebühren von PayPal für alle von ihnen angebotenen Dienste:

Wichtige Erkenntnisse

PayPal ist eine großartige Option für den E-Commerce und einige stationäre Geschäfte. Es bietet eine Fülle von Benutzern, verbesserte Sicherheitsvorteile, einen optimierten Checkout-Prozess und sehr wettbewerbsfähige Bearbeitungsgebühren für bestimmte Einkäufe. Als solches ist es ein großartiges Tool, das Sie zu Ihrer Website und/oder persönlichen Zahlungsoptionen hinzufügen können.

Beachten Sie jedoch, dass PayPal Sie sperren oder Ihr Konto einfrieren kann, wenn eine Sicherheitswarnung ausgelöst wird. Die Behebung dieses Problems durch den Kundendienst kann möglicherweise nicht sofort erfolgen. Daher ist es am besten, andere Zahlungsoptionen offen zu halten, um Ihren Verkaufsfluss aufrechtzuerhalten.

Venmo für Unternehmen

Venmo wurde 2009 entwickelt, um einfache Geldüberweisungen von Person zu Person zu ermöglichen, z. B. wenn Freunde ihre Mahlzeiten teilen oder Mitbewohner die Nebenkosten teilen. Die App wurde immer beliebter als „Online-Geldbörse“ für Millennials und Gen Z-Nutzer, die es leid waren, Papierschecks zu verwenden oder zum Geldautomaten zu gehen, um Bargeld zu holen. Stellen Sie sich Venmo als eine schnelle, sozialere Bargeld vor.

Venmo-Bearbeitungsgebühren

Venmo ist im Besitz von PayPal und sie erheben ähnliche Bearbeitungsgebühren. Ein klarer Vorteil ist jedoch, dass für Einkäufe über die Venmo-App, d. h. für einen Kauf von einem Profil mit einer Debit- oder Kreditkarte auf ein Venmo-Geschäftskonto, die Gebühr gleich ist wie die persönliche QR-Code-Gebühr von 1,9 % + die Fixkosten von 0,10 USD. Gegen eine geringe Gebühr stellt Ihnen PayPal ein gedrucktes QR-Display für Ihr Geschäft oder ein Schlüsselband für mobile Anbieter wie Hundeausführer zur Verfügung.

Für die E-Commerce-Verarbeitung (siehe obige Tabelle) berechnet Venmo die gleichen Gebühren wie PayPal. Realistisch gesehen ist Venmo für E-Commerce-Unternehmen einfach eine Option, die zur PayPal-Checkout-Option oder über die Braintree E-Commerce-Plattform hinzugefügt werden kann, die ebenfalls PayPal gehört.

Die Vorteile, die Venmo bietet

Leider werden Sie als Unternehmen nicht umhinkommen, Transaktionsgebühren zu zahlen. Venmo ist jedoch kostenlos und einfach einzurichten und erfordert keine langfristige Verpflichtung, Hardware oder Software, die über eine einfache App- und Kontoeinrichtung hinausgeht. Daher ist es sinnvoll, wenn Sie sich in der Anfangsphase der Gründung eines kleinen Unternehmens befinden.

Schnelleres Bargeld

Da es sich um eine digitale Geldbörse handelt, bietet Venmo schnellere Bargeld als PayPal. Während es bei PayPal 1-3 Tage dauern kann, bis Geld überwiesen wird, ist Venmo praktisch sofort.

Die sozialen Auswirkungen

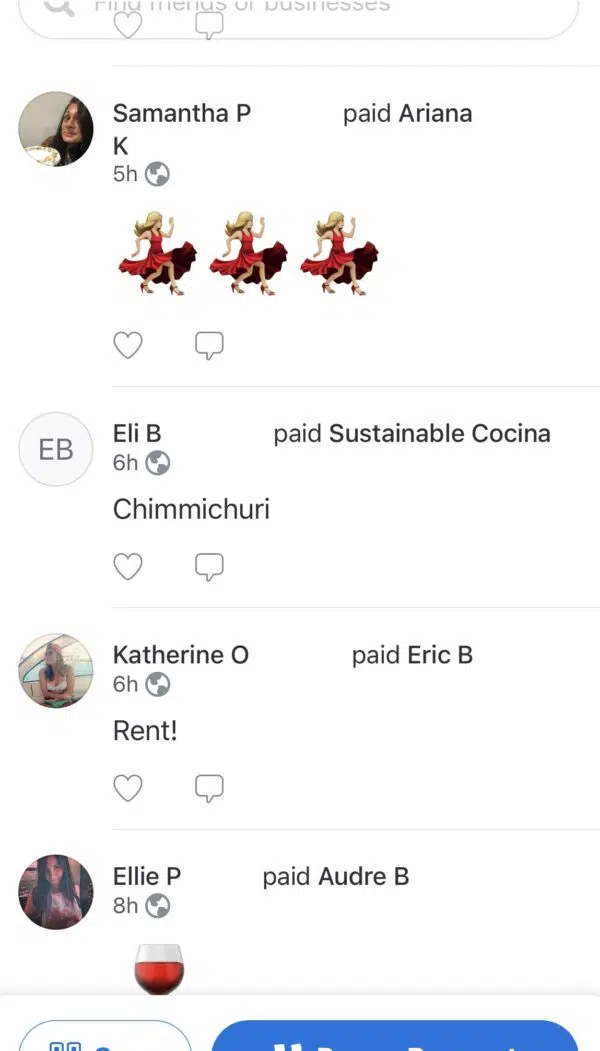

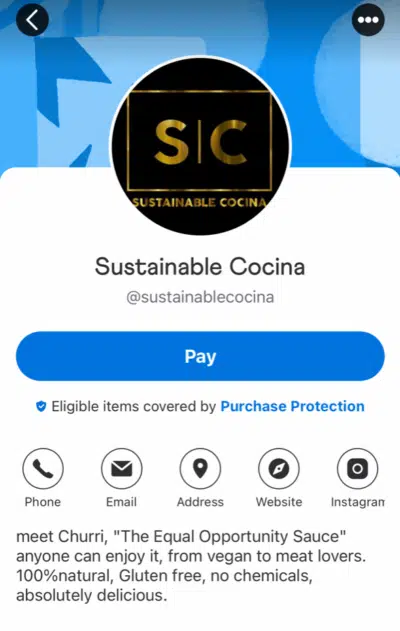

Venmo verfügt über eine Funktion, mit der die abgeschlossenen Transaktionen der Benutzer in einem sozialen Feed angezeigt werden. Dies kann dazu beitragen, das Interesse an Ihrem Unternehmen zu wecken, indem es Mundpropaganda Popularität.

Unten sehen Sie zum Beispiel einen Screenshot aus dem Social-Media-Feed der Venmo-App, der die Transaktionen und Überweisungen von Freunden zeigt. Im Feed können Sie sehen, dass Eli B Geld auf das Geschäftskonto Sustainable Cocina (@sustainablecocina) überwiesen hat. Sustainable Cocina vertreibt natürliche Chimichurri-Sauce über lokale Märkte und auf seiner E-Commerce-Plattform. In dieser Hinsicht könnte die Bekanntheit über den sozialen Feed von Venmo einen Scroller in einen zukünftigen Kunden verwandeln.

Die Nachteile der Verwendung von Venmo in Ihrem Unternehmen

Grenzen

Venmo hat Transaktionslimits pro Woche und im Laufe des Jahres, insbesondere 25.000 US-Dollar pro Woche für verifizierte Unternehmen. Dies ist für einzelne Anbieter möglicherweise kein Thema, aber für Unternehmen mit hohem Volumen, mehreren Standorten und größeren Einnahmen schränkt es Ihre Fähigkeit ein, Verkäufe abzuschließen.

Probleme beim Zugriff

Wie bei PayPal haben Kunden berichtet, dass sie nach dem Zufallsprinzip aus ihren Konten ausgesperrt wurden. Dies ist in der Regel darauf zurückzuführen, dass PayPal oder Venmo versuchen, ein Sicherheitsproblem zu verhindern. Dies kann sich jedoch als katastrophaler Rückschlag erweisen, wenn Sie Venmo als einzige Zahlungsoption an einem geschäftigen Wochenende oder Feiertag ausführen.

Eingeschränkte E-Commerce-Integration

Es gibt zwei echte Optionen für die Integration von Venmo in den E-Commerce-Checkout. Die erste ist mit Braintree, einer E-Commerce-Plattform, die von PayPal entwickelt wurde und sich im Besitz von . Die andere besteht darin, es als Erweiterung zum PayPal-Zahlungsabwickler-Plug-in hinzuzufügen. Daher ist es nicht wirklich eine Option für ein unabhängiges, schnelles Add-on für Ihr E-Commerce-SMB-Checkout-Erlebnis.

Eingeschränkte Software-Integration in der App und persönlich

Die Verwendung der Venmo-App und QR-Codes für Einkäufe kann zwar dazu beitragen, Ihre Margen bei der Zahlungsabwicklung zu verbessern, schränkt jedoch auch Ihre Fähigkeit ein, Kaufinformationen zu verfolgen. Sie werden wichtige Softwareintegrationen verpassen, die Daten verfolgen und wichtige Analysen, CRM, Bestandsverwaltung und mehr bieten.

Wichtige Erkenntnisse

Wenn Sie ein sehr kleines stationäres Unternehmen sind, das Ihre Zahlungsoptionen für eine jüngere Generation von Käufern öffnen möchte, dann könnten Venmo-Zahlungen für Unternehmen das Richtige für Sie sein.

Wenn Sie jedoch ein Unternehmen mit mehreren Standorten sind und mit fortschrittlicher POS-Technologie arbeiten möchten, die Bestandsverwaltung und Treueprogramme umfasst, dann ist Venmo für Unternehmen keine praktikable Option. Wenn Ihr Unternehmen plant, seine Verkaufsdaten zu nutzen und/oder die Skalierung zu erhöhen, ist ein leistungsfähigeres cloud Point-of-Sale-System die viel bessere Wahl.

CashApp’s Bargeld für Unternehmen

CashApp ist einer der Hauptkonkurrenten von Venmo. Es wurde 2009 von Block, Inc. gegründet, dem gleichen Unternehmen, dem auch Square, Inc. gehört. Ähnlich wie Venmo ermöglicht CashApp den Menschen, ganz einfach Geld an Familie und Freunde zu senden. Anstatt eine @-Adresse zu verwenden, wie Venmo, verwendet CashApp eine sogenannte $cashtag für das Senden von Zahlungen, die im Grunde auf die gleiche Weise funktioniert.

Der Hauptunterschied zwischen CashApp und Venmo besteht darin, dass Sie CashApp technisch verwenden können, ohne jemals ein Bankkonto zu verknüpfen. CashApp stellt Ihnen die Version eines Girokontos und einer Debitkarte zur Verfügung. Der Nachteil ist, dass das Geld nicht so geschützt und gesichert ist wie andere Bankkonten oder Bargeld .

Warum CashApp verwenden?

Sie sollten in Betracht ziehen, CashApp aus ähnlichen Gründen wie das Hinzufügen von Venmo zu Ihren Zahlungsoptionen hinzuzufügen. Wenn Sie ein kleines, individuell geführtes Unternehmen sind, können Sie Zahlungen über Ihre App oder unterwegs mit QR-Codes akzeptieren. Dies kann sich als vorteilhaft erweisen, um Ihr KMU für Kunden zu öffnen, die CashApp anstelle von Venmo haben und nicht mit ihnen bezahlen möchten oder kein Bargeld bei sich haben.

Erreichen Sie Verbraucher, die keine Banken nutzen

Abhängig von der Art des Unternehmens, des Kunden oder der Nachbarschaft, in der Ihr KMU tätig ist, kann die Annahme von CashApp Ihr Geschäft für mehr Menschen öffnen. Für bestimmte demografische Daten, die Es ist unwahrscheinlich, dass Sie ein Bankkonto verknüpfen möchten, aber die Annahme von Bargeld könnte eine gute Option für Sie sein.

Sie können Ihren Kunden die Möglichkeit geben, mit ihrem Telefon für Waren oder Dienstleistungen zu bezahlen, wenn sie kein Bargeld bei sich tragen UND kein Konto bei einem großen Finanzinstitut haben. Diese Option könnte sie möglicherweise dazu bringen, für Ihr Produkt wiederzukommen.

eCommerce-Integration

Sie können CashApp jetzt über das digitale Zahlungstechnologieunternehmen Poof in Ihre E-Commerce-Seite des Geschäfts integrieren.Poof bietet Multi-Option-One-Click-Checkouts mit Kreditkarten, Krypto und digitalen Geldbörsen wie CashApp. Wie bereits erwähnt, wenn Sie der Meinung sind, dass ein großer Teil Ihrer Kunden CashApp-Benutzer sind, lohnt es sich möglicherweise, es als Option auf Ihrer E-Commerce-Website hinzuzufügen.

Einige Nachteile von CashApp

CashApp hat einige erhebliche Nachteile, die KMU-Besitzer zögern lassen, es zu implementieren.

Limits für Auszahlungen

Ähnlich wie bei Venmo gibt es bei CashApp Auszahlungslimits, die Ihren Bargeld möglicherweise ersticken könnten. Sie erlauben ein Auszahlungslimit von 25.000 US-Dollar pro Woche, was für eine Einzelperson wahrscheinlich kein Problem wäre, aber für größere skalierbare Unternehmen könnte es in der Hochsaison eine Herausforderung darstellen.

CashApp Business-Gebühren

CashApp bietet jetzt ein Geschäftsprofil für persönliche oder In-App-Käufe an. Sie erheben eine Standardgebühr von 2,75 % für alle Geschäftsvorgänge. Dies ist wesentlich mehr als die Gebühren von Venmo für QR- oder kommerzielle App-zu-App-Zahlungen.

Integration für POS

Wie bei anderen Business-Apps für digitale Geldbörsen ist die Verfolgung und Nutzung von Verkäufen, Kundendaten und Bestandsinformationen schwieriger, es sei denn, Sie haben sie mit einem kompatiblen POS verknüpft. Das bedeutet, dass Sie, wenn Sie Ihre CashApp-Verkäufe in Softwareanwendungen integrieren möchten, die Ihrem Unternehmen helfen können, effizienter zu arbeiten, ein Square-Point-of-Sale-System benötigen.

Weniger geschützt

CashApp ist nicht FDIC-versichert, was bedeutet, dass Sie nicht vor Diebstahl geschützt sind, wenn Ihr Konto gehackt wurde. Bei großvolumigen Geschäften und Transaktionen kann dies ein Risiko darstellen, das es nicht wert ist, eingegangen zu werden.

Wichtige Erkenntnisse

Ähnlich wie Venmo kann CashApp Ihr KMU für ein breiteres Spektrum von Verbrauchern für App-zu-App- und persönliche QR-Käufe öffnen. Wenn Sie recherchieren, welchen Zahlungsvermittler Ihre Kunden wahrscheinlich nutzen werden, können Sie Ihre Konversionsraten erheblich verbessern. Wenn Sie der Meinung sind, dass das Hinzufügen von Venmo und CashApp zu Ihrem Zahlungsrepertoire den Gewinn oder den Umsatz steigert, kann dies auch eine praktikable Option sein. Denken Sie jedoch daran, dass die Gebühren für Geschäftsprofile von CashApp deutlich höher sind als die von Venmo und ihre Sicherheit weniger geschützt ist.

Auch hier können diese Apps hervorragend für praxisorientierte, aufstrebende KMUs mit einer geringen Anzahl von Produkten und Mitarbeitern geeignet sein. Wenn Sie jedoch ein bestimmtes Umsatz-, Wachstums- und Volumenniveau erreichen, benötigen Sie ein leistungsfähigeres Point-of-Sale-System für den Einzelhandel wie die cloud POS-Lösung KORONA POS.