Einzelhandelsunternehmen müssen viele wichtige Kennzahlen anwenden, um ihre Gesundheit, Effizienz, Bewertung und Rentabilität zu bewerten. Von wichtigen Leistungsindikatoren über Bestandsanalysen bis hin zu Gewinnmargen gibt es viele Möglichkeiten, verschiedene Aspekte Ihres Unternehmens zu analysieren.

Eines der wichtigsten Dinge, die Sie berücksichtigen sollten, sind natürlich die Kosten und der Wert Ihres Inventars. Und obwohl es vielen Kleinunternehmern Kopfschmerzen bereitet, ist es enorm wichtig, die Grundlagen Ihrer Einzelhandelsbuchhaltung zu verstehen. Hier ist ein kleiner Leitfaden, der die Buchhaltungsmethoden für Einzelhandelsgeschäfte beschreibt.

Was ist Einzelhandelsbuchhaltung?

Die Einzelhandelsbuchhaltung bezieht sich auf Methoden zur Verfolgung des Lagerbestands aus der Bestands- und Geldperspektive. Es geht um alle Zahlen und Formeln, die Ihnen sagen, wie viel Geld Sie in Ihre Aktien investiert haben und wie hoch Ihre Gewinnspannen sind. Die Berechnung umfasst verschiedene Gleichungen, darunter Kosten der verkauften Waren (COGS) und mehr.

Warum ist die Verwendung von Buchhaltungsmethoden im Einzelhandel so wichtig?

Die Buchhaltung im Einzelhandel ist nicht nur eine hilfreiche Möglichkeit, Ihr Unternehmen zu analysieren. Es ist auch steuerlich erforderlich. Für Unternehmer ist daher eine Form der formalen Berechnung und Berichterstattung obligatorisch.

Die Berücksichtigung der Kosten und des Wertes des Lagerbestands bietet Unternehmen auch genaue Bestandsbewertungen und Bilanzen. Im Idealfall können Sie durch die Durchführung von Buchhaltungsberechnungen für den Einzelhandel Bewertungen über Ihren Bestand vornehmen, ohne dies ständig tun zu müssen Manuelle Zählungen.

Denken Sie jedoch daran, dass diese Formeln nicht unbedingt vollständig sind und Einzelhandelsgeschäfte mit komplexeren oder vielfältigeren Artikeln auf einige Komplikationen stoßen werden.

Verschiedene Arten von Buchhaltungsmethoden für Einzelhandelsgeschäfte:

Unternehmen haben einige Optionen, wenn es um Methoden für die Buchhaltung im Einzelhandel geht. All dies hilft Ihnen, die Kosten der verkauften Waren und den Bruttogewinn zu bestimmen. Die Entscheidung, welche Art von Formel am besten geeignet ist, hängt von der Art der Produkte ab, die Sie verkaufen, von Ihren Berichtsabsichten und davon, in welchem Land Sie geschäftlich tätig sind.

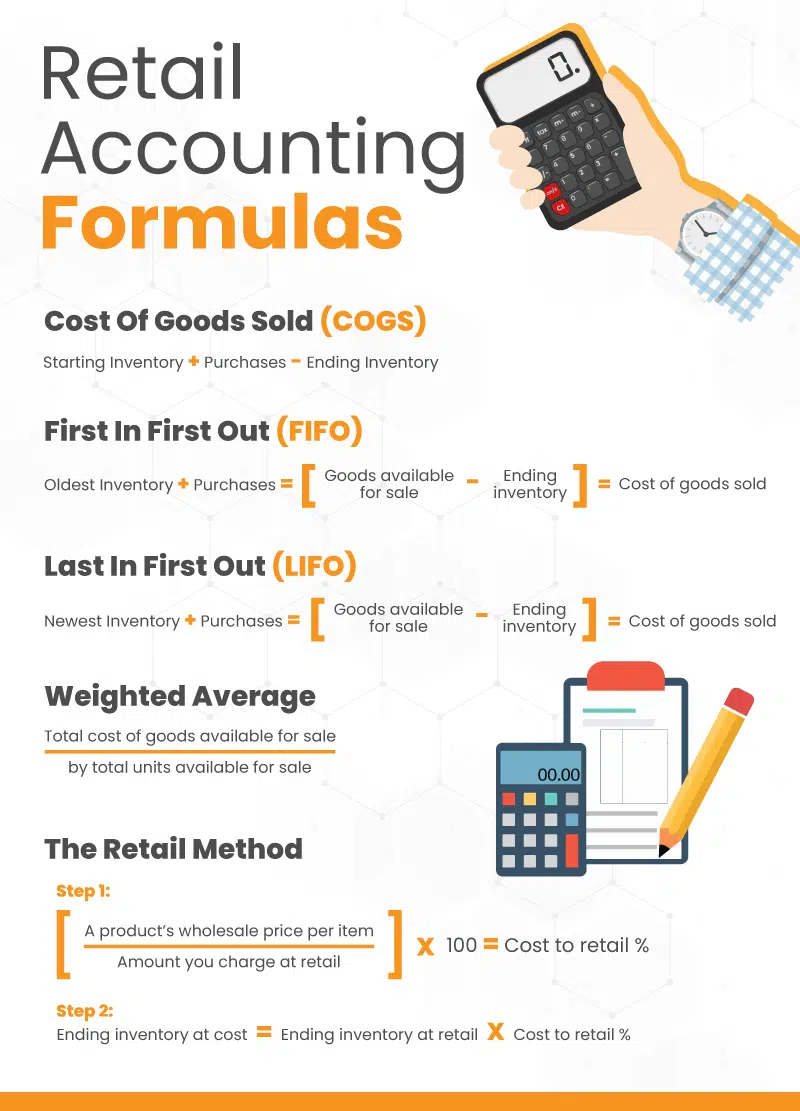

Einzelhandelsbuchhaltung 101: Kosten der verkauften Waren

Zunächst einmal und im Grunde genommen sollten Einzelhandelsunternehmen ihre Kosten für verkaufte Waren ermitteln, bevor sie mit anderen Formeln oder Berechnungen beginnen.

Inventar starten + Käufe – Inventar beenden

Der Sinn der Ermittlung der COGS besteht darin, zu bestimmen, wie viel Sie für den Erwerb der Waren bezahlt haben, die Sie innerhalb eines bestimmten Zeitraums verkauft haben. Diese Zahl gibt Einzelhandelsunternehmen einen Ort, an dem sie mit der Untersuchung ihrer Margen und Rentabilität. Es gibt vier weitere beliebte Formeln, über die Sie bei der Buchhaltung im Einzelhandel nachdenken sollten. Im Folgenden finden Sie eine Erklärung für jeden von ihnen:

Retail-Buchhaltung mit First-In-First-Out (FIFO)

FIFO ist eine Buchhaltungsmethode für den Einzelhandel, die davon ausgeht, dass die ältesten Artikel in Ihrem Bestand die ersten sind, die verkauft werden. Die Methode wird häufig von Einzelhandelsunternehmen verwendet, die zeitkritische Artikel verkaufen, wie z. B. High-Fashion-Kleidung oder Bestandsverwaltung Kiosk. Ein Kiosk möchte beispielsweise zuerst die ältesten verderblichen Artikel – wie Milch und Eier – verkaufen.

Die Formel lautet wie folgt:

Ältester Lagerbestand + Käufe = Zum Verkauf verfügbare Waren – Endbestand = Kosten der verkauften Waren

FIFO ist auch eine gute Formel, wenn Unternehmen ihre Bewertung steigern möchten, indem sie niedrigere Kosten pro Einheit und höhere Gewinnmargen aufweisen. Daher wird diese Methode häufig von Unternehmen verwendet, die sich eine Steigerung ihrer Attraktivität für die Akquisition erhoffen oder zusätzliche Investoren anlocken möchten.

Auf der anderen Seite zwingt diese First-in-First-out-Formel Einzelhandelsunternehmen oft, höhere Steuern auf diese verbesserten Margen zu zahlen.

Last In First Out (LIFO) Buchhaltung für das Privatkundengeschäft

LIFO hingegen bewertet den Bestand auf der Grundlage der aktuellen Großhandelsmarktpreise und nicht auf der Grundlage dessen, was Unternehmen in der ferneren Vergangenheit tatsächlich für Produkte bezahlt haben. Sie berechnet in der Regel höhere Kosten der verkauften Waren und damit eine niedrigere Gewinsspanne, was bedeutet, dass diese Formel von Unternehmen verwendet wird, die ihre Steuerschuld senken möchten.

Die tatsächliche Formel ist die gleiche, die für FIFO verwendet wird, jedoch handelt es sich bei dem betreffenden Bestand um den neuesten und nicht um den ältesten.

Nehmen wir ein Café als Beispiel. Wenn Sie zum ersten Mal öffnen, kaufen Sie 30 French-Press-Kaffeemaschinen zu je 10 US-Dollar im Großhandel. Ein paar Monate später haben Sie immer noch 10 französische Druckmaschinen übrig und geben eine weitere Bestellung auf, um Ihren Lagerbestand aufzufüllen.

Diesmal betragen die Großhandelskosten für diese französischen Pressen jedoch aufgrund der Inflation 15 Dollar pro Stück. Wenn Sie die Berechnungen für Ihre Gewinnspannen durchführen, geben Sie 15 $ als Warenkosten ein. Daher scheinen Ihre Margen und Ihr Gesamtgewinn in den Büchern niedriger zu sein.

Da LIFO ein etwas ungenaues und wenig schmeichelhaftes Bild der Unternehmensgewinne vermittelt, ist es eigentlich illegal in den meisten Teilen der Welt. Tatsächlich ist es ab 2022 nur noch in den USA und Japan als Buchhaltungsmethode für den Einzelhandel zulässig.

Durchschnittskosten-Einzelhandelsmethode

Einzelhandelsunternehmen, die viele ähnliche Produkte verkaufen, sollten die Methode des gewichteten Durchschnitts in Betracht ziehen. Wenn Sie Ihren Lagerbestand gemischt und ständig aufgefüllt haben, ist oft ein solcher Ansatz erforderlich, um die Selbstkosten und Gewinnspannen zu ermitteln. Diese Formel für die Buchhaltungsmethode für Einzelhandelsgeschäfte ist ebenfalls recht einfach:

Gesamtkosten der zum Verkauf verfügbaren Waren / nach der Gesamtzahl der zum Verkauf verfügbaren Einheiten

Im Wesentlichen findet die gewichtete Durchschnittseinheit einen Mittelweg zwischen FIFO und LIFO.

Um es in Zahlen auszudrücken, nehmen wir an, Sie verkaufen Socken. Im ersten Quartal haben Sie 50 schwarze Söckchen für 4 Dollar pro Stück gekauft. Dann, im zweiten Quartal, haben Sie 50 schwarze Söckchen zu je 6 US-Dollar gekauft, vielleicht aufgrund der Inflation oder von Problemen in der Lieferkette. Die Gesamtkosten der für diesen Zeitraum verfügbaren Waren betragen 200 $ (50 Socken x 4 $ pro Stück) + 300 $ (50 Socken x 6 $ pro Stück) = 500 $. Teilen Sie das durch die 100 Artikel (50 in Q1 + 50 in Q2), und Sie erhalten einen gewichteten Durchschnitt von 5 $ für jeden Artikel.

Wenn Sie im Laufe dieses Zeitraums 50 von 100 Einheiten verkauft haben, haben Sie jetzt Kosten für verkaufte Waren von 250 $ (50 Artikel x 5 $ gewichtete Durchschnittskosten pro Einheit).

Der gewichtete Durchschnitt ähnelt der durchschnittlichen Messung pro Einzelhandelseinheit. Es kann Ihnen in mancher Hinsicht ein klareres Bild vermitteln als FIFO oder LIFO. Beachten Sie jedoch, dass Branchen mit starken Preisschwankungen innerhalb bestimmter Zeiträume zu ungenauen Berichten führen können.

Einzelhandelsmethode der Buchhaltung

Schließlich verwenden viele Unternehmen eine Technik, die als Einzelhandelsmethode bezeichnet wird. Wenn Sie die Einzelhandelsmethode anwenden, können Sie sich ein Bild davon machen, wie viel Bestand Sie an einzelnen Artikeln haben, sowie den Gesamtgeldwert dieser Artikel, ohne eine vollständige physische Zählung durchführen zu müssen. Auch dies spart Zeit und Geld für Kleinunternehmer.

Bei dieser Methode ermitteln Sie zunächst den Cost-to-Retail-Prozentsatz:

(Großhandelspreis eines Produkts pro Artikel / Betrag, den Sie im Einzelhandel berechnen) x 100

Wenn Sie beispielsweise Wassermelonen von einem Bauernhof für 2 US-Dollar kaufen und sie an einem Obststand für 5 US-Dollar verkaufen, beträgt Ihr Cost-to-Retail-Prozentsatz 40 % (2 / 5 = 0,40 oder 40 %).

Bestimmen Sie als Nächstes die zum Verkauf stehenden Waren, indem Sie Ihr Startinventar + Einkäufe hinzufügen. Subtrahieren Sie dann den Nettoumsatz von den Waren, die im Einzelhandel zum Verkauf angeboten werden. Schließlich können Sie Ihren Endbestand im Einzelhandel in Bestand zu Anschaffungskosten umwandeln, indem Sie ihn mit dem Prozentsatz der Kosten für den Einzelhandel multiplizieren. Mit anderen Worten,:

Ende des Lagerbestands zu Anschaffungskosten = Ende des Lagerbestands zum Einzelhandel x Kostenverhältnis

Viele Unternehmen bevorzugen diese Methode aufgrund ihres einfachen und kostengünstigen Ansatzes. Auch wenn die Formel Unternehmen dabei hilft, genaue Schätzungen des Lagerbestands zu treffen, berücksichtigt sie nicht Phänomene wie Schwund, Retouren und Diebstahl.

KORONA POS hat meine Gesamtrentabilität enorm verändert. Die Implementierung verlief nahtlos und schmerzlos! Das Support-Personal ist großartig und immer bereit zu helfen. Hätte ich gewusst, dass es so einfach sein würde, hätte ich den Wechsel früher vollzogen!

-Kristen L.

Ständig den Überblick zu behalten, kann immens hilfreich sein

Mit der richtigen Technologie und Software kann ein Großteil Ihrer Einzelhandelsbuchhaltung vereinfacht und rationalisiert werden. Für die meisten Unternehmen besteht die erste Aufgabe darin, in einen Point of Sale zu investieren, der alle Omnichannel kauft und sammelt diese Daten an einem zentralen Ort.

KORONA POS bietet ein umfassendes Bestandsmanagement für den Einzelhandel in vielen verschiedenen Branchen und Größen. Darüber hinaus reduziert ein kontinuierliches Inventursystem den Arbeitsaufwand für die Einzelhandelsbuchhaltung. Und ein vollständig anpassbares KPI-Dashboard macht es Ihrem Team leicht, zu lernen. Rufen Sie uns noch heute an, um mehr über KORONA POS zu erfahren!

FAQs: Buchhaltung im Einzelhandel

Die Einzelhandelsbuchhaltung bezieht sich auf eine Reihe von Methoden zur Bewertung des Wertes Ihres Inventars. Es hilft auch, Aspekte wie die Gewinsspanne zu bestimmen. Es gibt verschiedene Formeln zur Berechnung der Buchhaltungszahlen für den Einzelhandel, aber fast alle untersuchen die Kosten der verkauften Waren (COGS).

Die Grundformel für die Einzelhandelsmethode verwendet das Cost-to-Retail-Verhältnis. Dabei werden die Kosten der verfügbaren Waren durch den Einzelhandelswert der verfügbaren Waren dividiert und dann mit 100 multipliziert, um einen Prozentpunkt zu erhalten. Sobald Sie dies festgestellt haben, können Sie sich die Kosten der verkauften Waren, die Umsatzkosten und den Endbestand ansehen.

Die Buchhaltung im Einzelhandel kann sicherlich etwas schwierig sein, wenn Sie eine große oder vielfältige Anzahl von Produkten in Ihrem Bestand haben. Nichtsdestotrotz kann die Verwendung von Buchhaltungsformeln für den Einzelhandel einen beträchtlichen Teil der manuellen Arbeit einsparen, die mit der Verfolgung des Lagerbestands verbunden ist. Darüber hinaus wird die Investition in ein robustes Point-of-Sale-System die Omnichannel-Bestandsverfolgung im Einzelhandel viel effizienter und automatisierter machen.