Obwohl die Einzelhändler vier Jahre im Voraus benachrichtigt wurden, war der Beginn der EMV-Chip-Zahlung ein langsamer Übergang. Die größeren Banken drängten die Verbraucher zum Umstieg, indem sie vielen Karteninhabern kostenlos neue, gechipte Karten schickten. Die Einzelhändler haben die Umstellung jedoch weniger schnell vollzogen. Dies ist auch bei vielen Point-of-Sale-Unternehmen im Einzelhandel der Fall. Aber wenn Sie ein Einzelhändler sind, der dies noch nicht getan hat, ist dies eine wichtige Veränderung.

Sollten Einzelhändler EMV-Chip-Kreditkarten akzeptieren? Die kurze Antwort lautet ja. Hier finden Sie einen Leitfaden zur EMV-Technologie und warum sie für jeden Einzelhändler wichtig ist.

Was ist EMV?

In den letzten Jahren haben EMV-Chipkarten die Magnetstreifenkarten in den Geldbörsen und Geldbörsen der Menschen schnell ersetzt. Während viele immer noch die Möglichkeit haben, zu ziehen oder zu „dippen“, hat die Zahlungsbranche konzertierte Anstrengungen unternommen, um alle Magnetstreifenkarten durch Chips oder kontaktloses Bezahlen zu ersetzen.

Auch der Einzelhandel musste sich anpassen. Der 1. Oktober 2015 war für die meisten Einzelhändler die Frist, um auf EMV-fähige Kreditkartengeräte umzusteigen. EMV-Chip-Zahlungen stehen für Europay, Mastercard, Visa (die drei Unternehmen, die für die Technologie hinter der Zahlungsmethode verantwortlich sind) und sollen Kreditkartenbetrug reduzieren und so Verbraucher, Einzelhändler und Banken schützen.

Wie ist EMV sicherer?

Die Chips in EMV-Karten sind Miniatur-Computerprozessoren. Die darin enthaltenen Bankinformationen werden bei jeder Transaktion anders verschlüsselt. Durch einen Prozess namens Tokenisierung werden die sensiblen Bankdaten bei jeder Transaktion in unterschiedlichen Zufallszahlen und Buchstaben verschlüsselt. Diese dynamischen Informationen werden auch durch eine Punkt-zu-Punkt-Verschlüsselung geschützt, die alle Informationen vor der Übertragung an Dritte schützt. Letzteres verhindert, dass Kriminelle die Informationen kopieren. Ersteres stellt sicher, dass die Informationen, selbst wenn sie kopiert werden, nicht mit nachfolgenden Transaktionen verwendet werden können.

Magnetstreifen hingegen enthalten über ihre gesamte Lebensdauer hinweg genau die gleichen Informationen. Das bedeutet, dass ein Krimineller, sobald er kompromittiert ist, diese Informationen leicht für betrügerische Einkäufe verwenden kann, solange die Karte aktiv ist.

Es gab auch einen Unterschied zwischen Chip-and-Pin und reinem Chip. International verlangen die meisten Einzelhändler Chip und Pin. Die Vereinigten Staaten akzeptieren in der Regel reine Chip-Zahlungen. Einige Einzelhändler verlangen zwar immer noch eine Unterschrift, aber dies ist für den Abschluss einer ordnungsgemäßen Transaktion nicht unbedingt erforderlich. Ein reiner Chip ist weniger sicher, als wenn zusätzlich ein Pin benötigt wird, obwohl beide Methoden viel sicherer sind als ein Magnetstreifen.

Hat die EMV-Chip-Zahlung funktioniert?

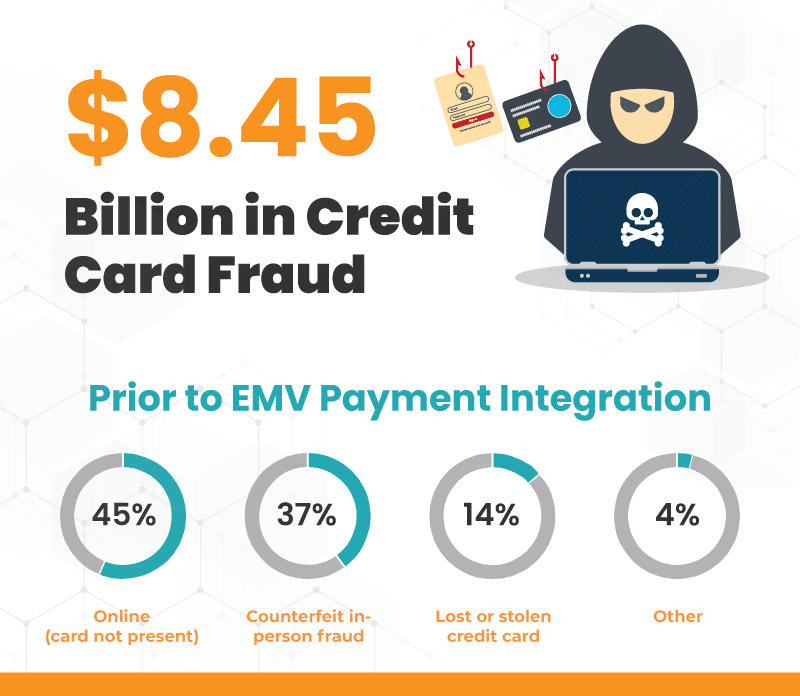

Im Jahr 2018 ist der Betrug mit Kreditkarten mit vorhandener Karte stark zurückgegangen. Vor EMV-Zahlungen war Betrug durch Kopieren der Bankdaten von einem Magnetstreifen weit verbreitet. Nach Angaben der Aite Groupentfielen 37 % aller Kreditkartenbetrügereien in den Vereinigten Staaten auf sie. Während EMV-Zahlungen Kreditkartenbetrug nicht vollständig ausrotten werden, könnte die Minimierung dieser Form einen großen Unterschied machen.

Bisher scheint es, dass EMV-Chips diese Form des Diebstahls in allen Ländern, die sie eingeführt haben, deutlich minimiert haben. Leider hat der Diebstahl von Kreditkarten in anderen Bereichen zugenommen, insbesondere der Online-Betrug mit Card-not-present (CNP). Dies hat einige der Erfolge bei der Betrugsprävention zunichte gemacht, die EMV-Zahlungen erzielt haben.

Wie wirkt sich das auf Einzelhändler aus?

Kein Einzelhändler ist gezwungen, ein EMV-Chip-Lesegerät in seinem Geschäft zu führen. Bei dieser Änderung handelt es sich nicht um ein Gesetz, sondern um eine Haftungsfrage. Die großen Kartenverbände haben jedoch sowohl die Bank des Karteninhabers als auch den Einzelhändler stark dazu angeregt, den Übergang zu vollziehen. Wenn eine Bank keine chipfähige Karte ausgestellt hat und eine betrügerische Transaktion abgeschlossen wird, ist die ausstellende Bank für die Entschädigung des Karteninhabers verantwortlich. Wenn der Händler kein chipfähiges Lesegerät anbietet, sind Sie als Einzelhändler für betrügerische Transaktionen verantwortlich.

Bis 2018 haben fast 100 % der Verbraucher EMV-fähige Karten erhalten. Und die meisten großen und mittelständischen Unternehmen sind diesem Beispiel gefolgt und haben Chip-Lesegeräte integriert. Kleinunternehmer haben die Umstellung jedoch langsamer vollzogen, wodurch sie sich anfällig für Betrug machten.

Ist der Umstieg teuer?

Für große Einzelhändler, ja. Eine vollständige Überarbeitung aller Kreditkartenleser und ein modernes POS-System , das in EMV-Zahlungen integriert ist, wird eine teure Umstellung sein. Aber für die meisten kleinen Unternehmen sind die Kosten minimal. Ein neuer Kreditkartenleser kostet höchstens ein paar hundert Dollar. In einigen Fällen bieten Kreditkartenverarbeiter Händlern ein kostenloses Upgrade an. In jedem Fall sind die Kosten nichts im Vergleich zu dem potenziellen Betrug, für den Sie möglicherweise die Rechnung bezahlen müssen.

Wenn Sie den Wechsel noch nicht vorgenommen haben, wenden Sie sich diesbezüglich an Ihren Kreditkartenverarbeiter. Und stellen Sie sicher, dass Ihr Kassensystem auch vollständig in die Hardware integriert ist . Es gibt immer noch viele Point-of-Sale-Lösungen, die nicht mit der neuen Chiptechnologie kompatibel sind.

Sind Einzelhändler jemals für Betrug verantwortlich, wenn sie erst einmal umgestiegen sind?

Nicht wirklich. Die Idee hinter der Chip-Technologie ist, dass, sobald sowohl die Verbraucherbanken als auch die Händler auf die neue Zahlungsmethode umgestiegen sind, der Betrug mit Kreditkarten mit Karte nicht mehr existieren wird. Achten Sie nur darauf, dass die Identifizierung immer noch angemessen ist, wenn es sich um eine reine Chip-Transaktion und nicht um eine Chip-und-PIN-Transaktion handelt. Befolgen Sie traditionelle Best Practices für Kreditkartentransaktionen, um dem Prozess die letzte Sicherheitsstufe hinzuzufügen.

Stellen Sie abschließend sicher, dass Sie die drei Zertifizierungsstufen für Ihr EMV-System bestehen. In den ersten beiden Stufen geht es lediglich darum, die Hardware und Software auf Sicherheitsbedrohungen zu testen. Die dritte bestätigt, dass das System mit jedem Kartentyp und jeder Transaktion kompatibel ist.

Wird EMV Transaktionen verlangsamen?

In der Regel ist die tatsächliche Verarbeitungszeit für eine EMV-Karte etwas länger – die Maschine muss kompliziertere Informationen entschlüsseln und kommunizieren. Einige POS-Lösungen werden jedoch viel schneller bei der Verarbeitung der Informationen. Darüber hinaus sind bei vielen Transaktionen überhaupt keine Unterschriften erforderlich, oder zumindest nicht auf einer gedruckten Kopie einer Quittung, was eine längere Transaktionszeit ausgleicht.

Kontaktieren Sie uns bei KORONA POS, um weitere Informationen darüber zu erhalten, wie Ihr POS-System für den Einzelhandel mit Ihnen zusammenarbeitet, um Ihr Unternehmen vor Betrug und Diebstahl zu schützen. Unser POS-System ist vollständig in alle Chipleser integriert, sodass Sie sich auf Ihr Einzelhandelsgeschäft verlassen können. Und erfahre mehr über kontaktloses Bezahlen, die Apple Card und andere neue Zahlungsarten.