Die Payment-Branche rechnet seit einigen Jahren mit drastischen Veränderungen ihrer Standards. Diese Änderungen am Payment Card Industry Data Security Standard (PCI DSS) werden in der ersten Hälfte des Jahres 2022 endlich umgesetzt.

Für Einzelhändler ist eine solche Änderung eine wichtige Entwicklung, die jedoch vollständig von Ihrer Kreditkartenverarbeitungslösung abgewickelt werden sollte. Dennoch ist es eine lohnende Entwicklung, die Sie im Auge behalten sollten, damit Ihr Unternehmen weiterhin alle modernen Vorschriften vollständig einhält.

In diesem Beitrag geht es darum, was PCI-Compliance mit sich bringt, was PCI DSS v4.0 ändert und wie Ihr Unternehmen auf die Änderungen vorbereitet sein muss. Wir vermeiden weitgehend die technischen Details, die Ihr Verarbeitungsanbieter handhaben wird, weisen Sie jedoch auf einige zusätzliche Ressourcen zu diesem Thema hin.

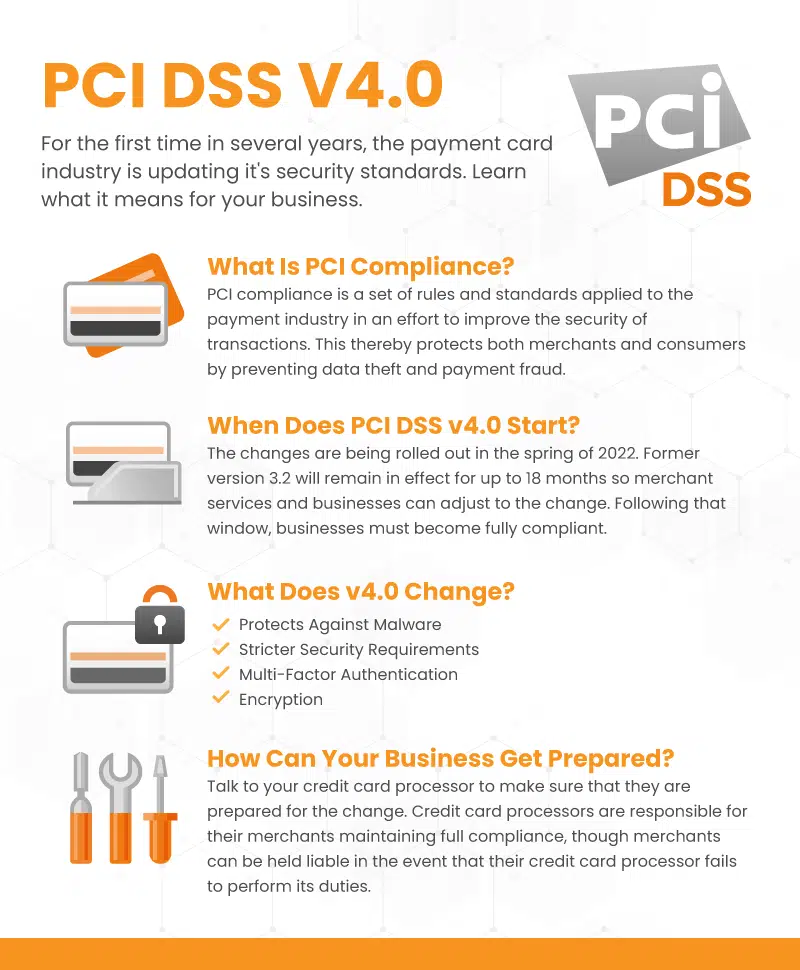

Was ist PCI-Compliance?

Einen vollständigen Überblick darüber, was PCI-Compliance ist, finden Sie in unserem ausführlicheren Blogbeitrag zu diesem Thema.

Die Zahlungskartenindustrie hat 2004 eine Reihe einheitlicher Vorschriften eingeführt, mit dem Ziel, sowohl Händler als auch Verbraucher zu schützen. Letztendlich geht es darum, Datendiebstahl und jede Form von Zahlungsbetrug zu verhindern.

Die Standards haben zahlreiche Iterationen durchlaufen. Vor PCI DSS v4.0 löste Version 3.2 Ende 2016 3.1 ab und erforderte, dass alle Unternehmen es bis Februar 2018 vollständig implementiert haben.

Wann tritt PCI DSS v4.0 in Kraft?

Die Version 4.0, die seit Ende 2019 in Arbeit ist, wird im März/April 2022 eingeführt, wobei die Schulung und Implementierung in Q2 und Q3 2022 erfolgen wird.

Alle Unternehmen haben eine Übergangsfrist, um die neue Version zu übernehmen. v3.2 bleibt für 18 Monate nach der Veröffentlichung von v4.0 in Kraft. Dies gibt Händlerdienstleistern die Zeit, ihre Dienste zu aktualisieren und ihre Teams zu schulen, und damit den Unternehmen Zeit, sich an die neue Version zu gewöhnen.

In Version 4.0 wird es bestimmte Anforderungen geben, die „zukunftsaktuell“ sind. Solche Anforderungen werden nicht sofort nach der Einstellung von v3.2 benötigt, sondern gelten nur als Best Practice. Solche Anforderungen werden nicht vor Anfang 2025 bestätigt, wenn die Implementierung von v4.0 in der Zahlungsbranche abgeschlossen sein wird.

Was ändert sich durch PCI DSS v4.0?

Wie jedes dieser PCI-Updates zielt v4.0 darauf ab, sowohl Händlern als auch Verbrauchern höhere Sicherheitsstandards zu bieten. Und obwohl sich die Kernanforderungen voraussichtlich nicht ändern werden, gibt es einige neue Schwerpunkte, die mit den Sicherheitsmaßnahmen in Angriff genommen werden.

Schützt vor Malware

In den letzten Jahren haben sich verschiedene Formen von Malware-Angriffen entwickelt, und dieser Teil der Compliance-Änderung zielt darauf ab, diese zu bekämpfen. Anstatt eine Umgebung zu schaffen, in der Unternehmen regelmäßige Konformitätstests bestehen können, hofft die Branche, PCI DSS zu einem fortlaufenden Prozess mit mehr Datenkontrollpunkten und Standards zu machen.

Verschärfte Sicherheitsanforderungen

Jedes Unternehmen sieht sich heute mit höheren Anforderungen an Sicherheitsverfahren und -maßnahmen konfrontiert. Auch hier ist Ihr Kreditkartenabwickler für diese Schutzmaßnahmen verantwortlich. Letztendlich wird die Last der Verantwortung jedoch auf das Unternehmen fallen, daher ist es wichtig, sicherzustellen, dass angemessene Schritte unternommen werden.

Multi-Faktor-Authentifizierung

Zu den Sicherheitsfunktionen auf der ganzen Linie gehört die zwei- oder sogar dreistufige Authentifizierung für den Zugriff auf sichere Informationen. v4.0 tut das Gleiche für die Zahlungsbranche. Solche Sicherheitsmaßnahmen werden auf alle Touchpoints angewendet, einschließlich des Datenbankzugriffs sowie der Authentifizierung von Kundentransaktionen.

Verschlüsselung

PCI DSS v4.0, eine weitere häufig verwendete moderne Sicherheitsfunktion, wird die Verschlüsselungsstandards beschleunigen, um Datendiebstahl und Malware zu verhindern.

Wie kann sich Ihr Unternehmen auf PCI DSS v4.0 vorbereiten?

Einfach ausgedrückt: Sprechen Sie mit Ihrem Kreditkartenanbieter. Obwohl die Verantwortung beim Unternehmen liegt, ist es die Aufgabe Ihres Händlerdienstleisters, die vollständige PCI-Konformität sicherzustellen. Schließlich ist dies genau das, wofür Sie einen Prozentsatz jeder Transaktion bezahlen.

Wenn Sie bereits KORONA POS-Benutzer sind, können wir Ihnen helfen, mit Ihrem Anbieter in Kontakt zu treten. Und wenn Sie über einen Umstieg auf KORONA POS nachdenken, wenden Sie sich an uns und wir werden Ihnen einige Verarbeitungsoptionen anbieten. Wir geben jedem unserer Benutzer die Möglichkeit, mit dem Prozessor zu arbeiten, den er für richtig hält. Klicken Sie unten, um loszulegen.