Der Bestand ist das Herz und die Seele eines jeden Einzelhandelsgeschäfts. Ohne Lagerbestand gibt es keine Verkäufe. Und als Einzelhandelsmanager oder -eigentümer ist es von größter Bedeutung, ein genaues Bild der Bestandsbewertung zu haben, um Ihre Kaufentscheidungen zu planen und Situationen wie folgende zu vermeiden Totbestände oder Überbestände.

Inventar ist ein Vermögenswert für eine Organisation, und um in der Bilanz erfasst zu werden, muss es einen finanziellen Wert haben. Die Bewertung des Lagerbestands wirkt sich auf die Rentabilität eines Unternehmens und seinen potenziellen Wert aus, wie er in seinen Jahresabschlüssen ausgewiesen wird.

In diesem Artikel erfahren Sie mehr über die verschiedenen Methoden zur Bestandsbewertung und die Schlüsselfaktoren, die bei der Auswahl der besten Bestandsbewertungsstrategie für Ihr Unternehmen eine Rolle spielen.

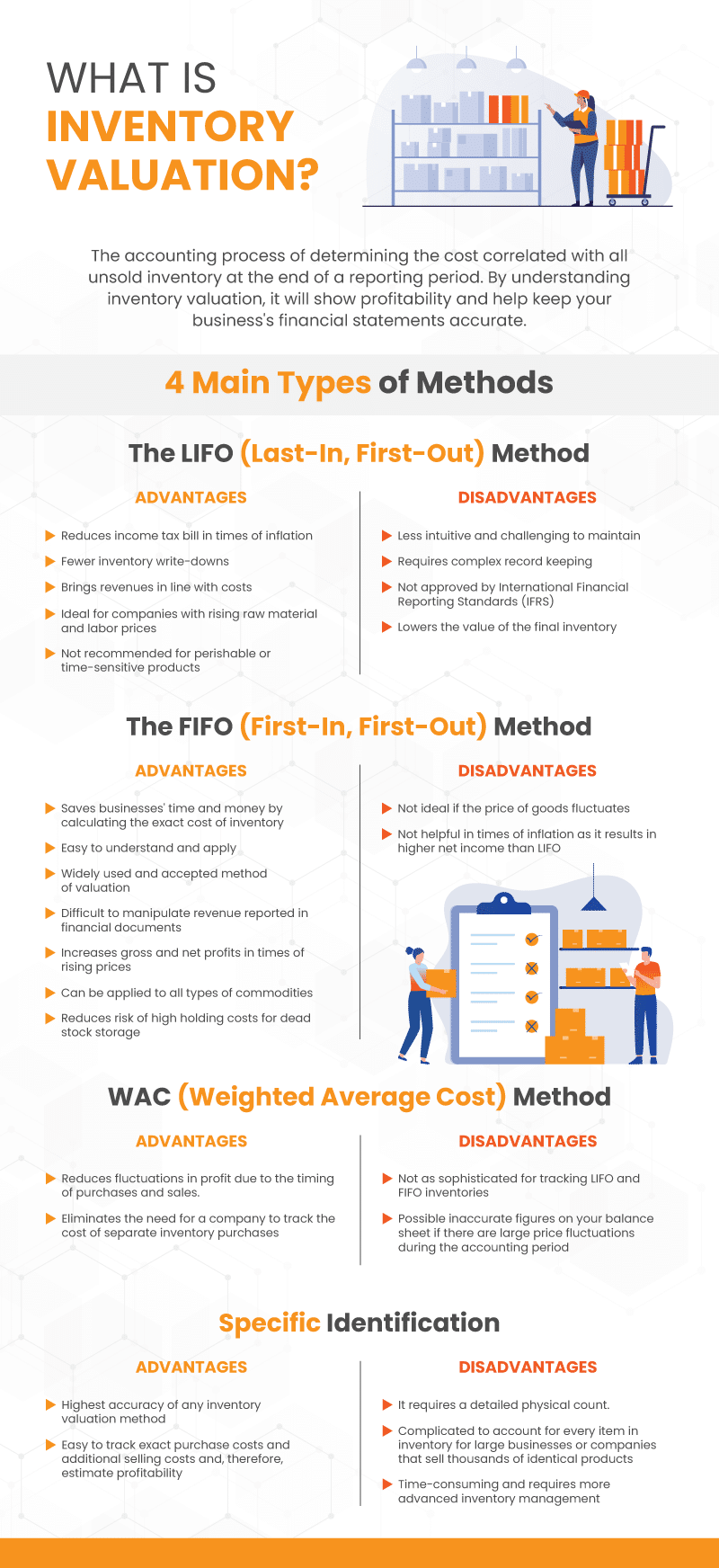

Was ist eine Bestandsbewertung?

Die Bestandsbewertung ist der Buchhaltungsprozess, bei dem die Kosten ermittelt werden, die mit dem gesamten unverkauften Inventar am Ende eines Berichtszeitraums verbunden sind. Es ist wichtig, den Wert der Ware zu messen und zu wissen, wie er sich auf die Rentabilität des Unternehmens auswirkt. Das Verständnis der Bestandsbewertung trägt dazu bei, dass die Jahresabschlüsse Ihres Unternehmens korrekt und aktuell bleiben.

Darüber hinaus ist zu beachten, dass die von Ihnen verwendete Methode der Bestandsbewertung auch gewisse steuerliche Auswirkungen hat. Der IRS verlangt, dass Sie sich in Ihrem ersten Steuerjahr an eine Methode halten, z. B. an die First-in-First-out-Methode (FIFO) oder die gewichtete Durchschnittskostenmethode (WAC). Wenn Sie planen, Ihren Ansatz zur Bestandsbewertung in den folgenden Jahren zu ändern, müssen Sie den IRS benachrichtigen, der Ihnen die Erlaubnis erteilen muss. Eine solche Regelung soll Steuerbetrug verhindern.

Die richtige Bewertung Ihres Inventars beinhaltet die Berücksichtigung aller Selbstkosten auf den Erwerb und die Vorbereitung der Ware für den Verkauf und den Kaufpreis (ohne indirekte Kosten wie Marketing oder Verwaltung). Zu diesen Kosten gehören Arbeit, Steuern, Transport usw.

Es gibt viele Methoden der Bestandsbewertung, um Schwankungen des Marktpreises Ihres Inventars zu kontrollieren. Welche Methode am besten geeignet ist, hängt jedoch von der Art Ihres Unternehmens ab.

Welche Bedeutung hat die Bestandsbewertung im Einzelhandel?

Der Zweck der Bestandsbewertung besteht darin, ein genaues Bild der Bruttorentabilität und der Finanzlage eines Unternehmens zu vermitteln. Die Bruttorentabilität in der Gewinn- und Verlustrechnung eines Unternehmens wird ermittelt, indem die Kosten der verkauften Waren (COGS) vom Nettoumsatz abgezogen werden (Gesamtumsatz – Retouren und Rabatte sowie alle anderen nicht umsatzbezogenen Erträge).

Ein Grund, warum die Bestandsbewertung so wichtig ist, liegt darin, dass die Bestandsverwaltung für Einzelhändler immer mühsamer wird. Schätzungen zeigen, dass Einzelhändler bis 2024 einer Mangel an 140 Millionen Quadratfuß der Lagerung, was die Kosten für die Lagerhaltung erhöht. Infolgedessen müssen Einzelhandelsgeschäfte den Bestand besser kontrollieren.

Darüber hinaus wird die Notwendigkeit des Einsatzes einer automatisierten Bestandsverwaltungssoftware immer deutlicher. Ein genaues Verständnis der Bewertung Ihres Lagerbestands ermöglicht es Ihnen, fundiertere Entscheidungen über Ihre Lieferanten oder Hersteller zu treffen und darüber, ob Sie die Lagerfläche vergrößern oder verringern sollten. Es gibt noch einige weitere Vorteile der Bestandsbewertung:

Auswirkungen auf Kredite

In der Bilanz Ihres Unternehmens wird der Bestand als Vermögenswert aufgeführt. Sie investieren Geld, um Ihre Produkte und zukünftigen Verkäufe zu kaufen oder zu entwickeln, und verwandeln die Investition dann in Einnahmen. Wenn Sie einen Kredit beantragen möchten, prüfen die Kreditgeber den Wert des Endinventars in Ihrer Bilanz, bevor sie es genehmigen. Höhere Bewertungen geben dem Kreditgeber mehr Vertrauen, dass Sie den Kredit zurückzahlen werden.

Darüber hinaus können Kreditgeber das zulässige Verhältnis des Umlaufvermögens zu den kurzfristigen Verbindlichkeiten, die sogenannte Kreditquote, beschränken. Der Kreditgeber kann eine Vorauszahlung verlangen, wenn Sie das Zielverhältnis nicht erreichen können. Da der Bestand oft die wichtigste Komponente der Kreditquoten ist, kann die Verfolgung des Wertes Ihres Inventars Ihnen helfen, das Zielverhältnis zu erreichen.

Einfluss auf Steuern

Die Wahl der Methode zur Bewertung des Lagerbestands steht in direktem Zusammenhang mit der Art und Weise, wie Sie Ihre Steuern melden. Beispielsweise führt die First-in-First-out-Methode (FIFO) zu einem höheren zu versteuernden Einkommen als die Last-in-First-out-Methode (LIFO). Mit der richtigen Bewertungsmethode können Sie sicherstellen, dass Sie den richtigen Steuerbetrag zahlen und eine IRS-Prüfung vermeiden.

Was sind die verschiedenen Methoden zur Bestandsbewertung und wie funktionieren sie?

Es gibt hauptsächlich vier Methoden zur Bestandsbewertung, die Sie als Inhaber eines Einzelhandelsunternehmens anwenden können. Es ist jedoch erwähnenswert, dass sich die Verwendung einer bestimmten Bestandsbewertungsmethode für Buchhaltungszwecke von der Verwendung als Inventarsystem unterscheidet.

Die LIFO-Methode (Last-In, First-Out)

Die LIFO-Methode ist eine der gebräuchlichsten Methoden zur Bestandsbewertung im Einzelhandel. Sie beruht auf dem Grundsatz, dass die zuletzt produzierten oder erworbenen Güter als erste verkauft werden. Mit anderen Worten, die zuletzt gekauften Artikel in Ihrem Inventar werden als erste verkauft. LIFO ermöglicht es einem Unternehmen, von einem niedrigeren Steuersatz zu profitieren, da es weniger Gewinn erzielt, was sich letztendlich positiv auf das Endergebnis auswirken kann. Auf der anderen Seite ist LIFO nicht ideal für Marken, die international expandieren, da es nur in den Vereinigten Staaten legal ist.

Vorteile der LIFO-Methode

- Reduziert die Einkommensteuerrechnung in Zeiten der Inflation

- Weniger Bestandsabschreibungen

- Bringt die Einnahmen in Einklang mit den Kosten

- Ideal für Unternehmen mit steigenden Rohstoff- und Lohnpreisen

- Nicht empfohlen für verderbliche oder zeitkritische Produkte wie Convenience-Stores oder Lebensmittelgeschäfte

Nachteile der LIFO-Methode

- Viel weniger intuitiv und schwierig zu warten

- Erfordert komplexe Aufzeichnungen

- Nicht nach den International Financial Reporting Standards (IFRS) übernommen

- Senkt den Wert des Endinventars

Die FIFO-Methode (First-In, First-Out)

Im Gegensatz zur LIFO-Methode ist FIFO die gebräuchlichste Methode zur Bestandsbewertung für Einzelhändler. Es basiert auf der Prämisse, dass die ältesten Gegenstände in deinem Inventar zuerst verkauft werden. Diese Strategie zur Bewertung des Lagerbestands ist ideal für Unternehmen, die in einer Branche tätig sind, in der die Produktpreise stabil bleiben.

Vorteile der FIFO-Methode:

- Spart Unternehmen Zeit und Geld, indem sie die genauen Lagerkosten berechnen

- Leicht zu verstehen und anzuwenden

- Weit verbreitete und akzeptierte Bewertungsmethode

- Erschwert die Manipulation von Einnahmen, die in Finanzdokumenten ausgewiesen werden

- Steigert Roh- und Nettogewinne in Zeiten steigender Rohstoffpreise

- Es kann auf alle Arten von Rohstoffen angewendet werden

- Reduziert das Risiko hoher Lagerhaltungskosten für die Lagerung von toten Lagerbeständen

Nachteile der FIFO-Methode

- Nicht ideal, wenn der Preis der Waren schwankt

- In Zeiten der Inflation nicht hilfreich, da es zu einem höheren Nettoeinkommen als LIFO führt

WAC (Weighted Average Cost Method)

Die Methode der gewichteten Durchschnittskosten ist der Mittelweg zwischen LIFO und FIFO. Es geht darum, alle Lagerkosten zu nehmen, um den Durchschnitt zu ermitteln, anstatt neuerem oder älterem Inventar Gewicht zu geben.

Um die gewichteten Durchschnittskosten zu ermitteln, dividieren Sie die Gesamtkosten der gekauften Waren durch die Anzahl der zum Verkauf verfügbaren Einheiten. Die Methode der gewichteten Durchschnittskosten eignet sich am besten für Unternehmen, die viele identische oder sehr ähnliche Artikel verkaufen. Es vereinfacht die Bestandskalkulation und vermeidet die Verfolgung der Kosten für einzelne Lagerkäufe bei der Berechnung des Gewinns und der Steuerschuld.

Vorteile der gewichteten Durchschnittskosten (Weighted Average Cost, WAC)

- Reduziert Gewinnschwankungen aufgrund des Zeitpunkts von Käufen und Verkäufen.

- Eliminiert die Notwendigkeit für ein Unternehmen, die Kosten für separate Bestandskäufe zu verfolgen

Nachteile der Weighted Average Cost (WAC)

- Nicht so ausgefeilt für die Verfolgung von LIFO- und FIFO-Beständen

- Sie können ungenaue Zahlen in Ihrer Bilanz erhalten, wenn es während des Abrechnungszeitraums zu großen Preisschwankungen kommt

Spezifische Identifizierung

Bei dieser Bestandsbewertungsmethode handelt es sich um ein System zur Verfolgung einzelner Artikel von dem Zeitpunkt an, an dem sie in den Bestand aufgenommen werden, bis zu ihrem Verkauf. Jedes Produkt ist mit seinen Kosten und allen zusätzlichen Kosten gekennzeichnet, die bis zum Verkauf anfallen. Die spezifische Identifikationsmethode ist nur möglich, wenn ein Unternehmen die RFID-Datenerfassung nutzt, um Einheiten mit Seriennummern oder gestempelten Wareneingangsdaten zu kennzeichnen. Das bedeutet, dass es am besten für Einzelhändler geeignet ist, die spezielle oder einzigartige Artikel verkaufen, die eine Authentifizierung erfordern.

Vorteile der spezifischen Identifizierung

- Bietet die höchste Genauigkeit aller Bestandsbewertungsmethoden

- Einfache Verfolgung der genauen Anschaffungskosten und der zusätzlichen Vertriebskosten und damit der Schätzung der Rentabilität

Nachteile der spezifischen Identifizierung

- Es erfordert eine detaillierte physische Zählung.

- Bei großen Unternehmen oder Unternehmen, die Tausende identischer Produkte verkaufen, ist es kompliziert, jeden Artikel in ihrem Bestand zu erfassen

- Dies ist zeitaufwändig und erfordert eine fortschrittlichere Bestandsverwaltung

Welche Bestandsbewertungsmethode ist für Ihr Einzelhandelsgeschäft am besten geeignet?

Auf diese Frage gibt es keine direkten Antworten. Die beste Strategie zur Bestandsbewertung für Ihr Einzelhandelsgeschäft hängt von mehreren Faktoren ab. Die Marktbedingungen und die finanziellen Ziele Ihres Unternehmens bestimmen die Methode, die für Sie am besten geeignet ist. Die folgenden Szenarien können Ihnen dabei helfen, die beste Bestandsbewertungstechnik für Ihr Unternehmen zu ermitteln.

1. Auf der Suche nach einem Darlehen für die Geschäftserweiterung

Wenn Sie vorhaben, einen Kredit zu beantragen, müssen Sie Ihr Inventar als Sicherheit aufbewahren. In diesem Fall ist es am besten, wenn Ihr Lagerwert hoch ist, da eine höhere Bewertung dem Kreditgeber mehr Vertrauen gibt.

Wenn beispielsweise die Preise im Laufe des Jahres steigen, erhalten Sie mit einer FIFO-Bestandsbewertungstechnik einen höheren Wert für den Endbestand. Eine LIFO-Technik bietet Ihnen einen höheren Wert, wenn die Preise fallen.

Der Endinventarwert in Ihrer Bilanz ist einer der Faktoren, die von Finanzinstituten verwendet werden, bevor sie einen Kredit an ein Unternehmen genehmigen, sodass die Technik, die Ihnen den höchsten Bestandswert liefert, für Ihr Unternehmen am besten geeignet ist.

2. Marktbedingungen

Die Kosten für den Kauf oder die Produktion von Lagerbeständen können sich aufgrund verschiedener wirtschaftlicher Faktoren schnell ändern. Daher ist es zwingend erforderlich, diese unterschiedlichen Marktbedingungen bei der Festlegung einer Bewertungsmethode zu berücksichtigen.

Wenn die Preise im Laufe des Jahres steigen, führt die FIFO-Methode zu einem höheren Wert für die Beendigung des Lagerbestands. Es ist jedoch nicht akzeptabel, die Bewertungstechnik im Laufe des Jahres zu ändern. Sie müssen den Wert Ihres Lagerbestands neu berechnen, was zu ungenauen Zählungen führen und sich auf Ihre Bilanz auswirken kann. Außerdem können Sie, wie bereits erwähnt, keine Änderung an der Methode vornehmen, ohne den IRS zu benachrichtigen.

Die Wahl der richtigen Strategie zur Bestandsbewertung ist entscheidend für die Bewertung der Lagerbestände und die Erleichterung der Steuerberichterstattung und Finanzanalyse. FIFO- und WAC-Methoden sind für viele Einzelhändler eine hervorragende Möglichkeit, den Lagerwert zu ermitteln und auf einfache Weise genaue Aufzeichnungen zu führen.

Sie müssen jedoch bedenken, dass die Bestandsbewertung für eine bessere Bestandsverwaltung nicht ausreicht. Die Investition in eine automatisierte Bestandsverwaltungssoftware gibt Ihnen ein genaues Bild Ihres Inventars und hilft Ihnen, die richtigen Entscheidungen zur Bestandsverwaltung zu treffen.

KORONA POS, eine Bestandsverwaltungssoftware, die speziell für Einzelhandelsunternehmen entwickelt wurde, ermöglicht es Ihnen, Ihr Inventar mit Funktionen zu optimieren, die perfekt an Ihr Unternehmen angepasst werden können. Die KORONA POS-Bestandsverfolgungssoftware erkennt automatisch Probleme und ermöglicht es Ihnen, Produkte zu priorisieren, die einen negativen Lagerbestand haben oder weniger verkaufen.

Ebenso kann KORONA POS die entsprechenden Berechtigungen für bestimmte Benutzer anpassen. Sie können Ihre Mitarbeiter Zählungen durchführen lassen, ohne ihnen vollen Zugriff auf Ihr Inventar und Ihre Werte zu gewähren. Wenn Sie mehr über KORONA POS erfahren möchten, klicken Sie auf die Schaltfläche unten, um eine Demo mit einem unserer Produktspezialisten zu erhalten.

FAQs: Strategien zur Bestandsbewertung

Es gibt vier akzeptierte Methoden der Bestandsbewertung. Diese sind First-In, First-Out (FIFO),

Last-in, first-out (LIFO), spezifische Identifizierung und gewichtete Durchschnittskosten.

Es gibt nicht die eine beste Methode zur Bestandsbewertung. Stattdessen hängt die beste Methode zur Bestandsbewertung vom Unternehmen ab. Unternehmen berücksichtigen viele Faktoren wie finanzielle Ziele, Marktbedingungen, Unternehmensgröße usw. Für viele Einzelhändler sind FIFO und WAC jedoch eine hervorragende Möglichkeit, den Wert des Lagerbestands zu ermitteln und auf einfache Weise genaue Aufzeichnungen zu führen.

Der Lagerwert kann berechnet werden, indem die Anzahl der Artikel im Bestand mit dem Stückpreis der Artikel multipliziert wird. In Übereinstimmung mit GAAP sollte die Bestandsbewertung auf der Grundlage des niedrigeren Marktpreises oder der Kosten für das Unternehmen berechnet werden.

Bei der LIFO-Methode werden die zuletzt gekauften Produkte (oder Artikel) als erste verkauft. Die LIFO-Methode wird nur in den Vereinigten Staaten angewendet und unterliegt den allgemein anerkannten Rechnungslegungsgrundsätzen (GAAP), die für Unternehmen von Vorteil sind, die nicht über ein ausgeklügeltes oder fortschrittliches Bestandsverwaltungssystem verfügen.